国家定调!新能源物流车市场进入“调结构”的关键时期!

国家定了大基调

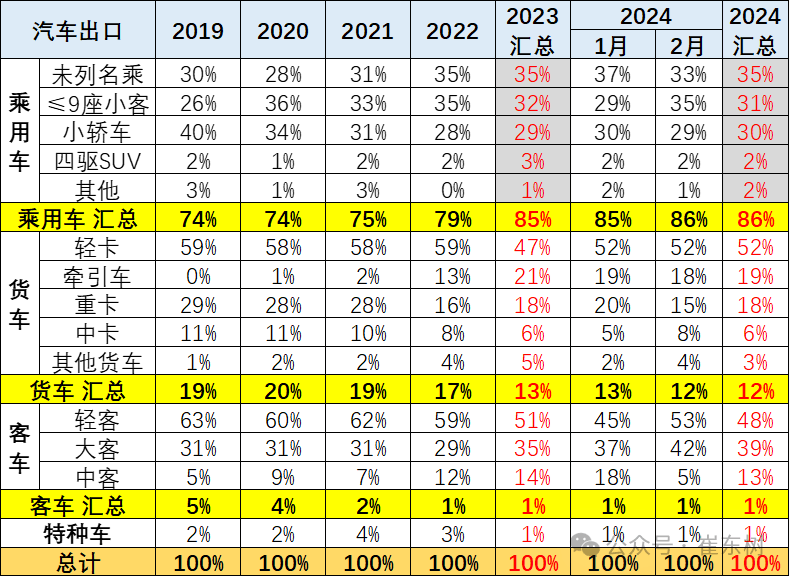

图片来源于网络,如有侵权,请联系删除

2023年9月,习近平总书记在黑龙江考察时首次提出“新质生产力”这一概念。这一概念的提出,旨在推动中国经济的高质量发展,通过科技创新和产业升级,催生新产业、新模式、新动能,进而形成具有高科技、高效能、高质量特征的新质生产力。

产业是集成新能源、新材料、新一代信息技术、先进制造等诸多新技术的载体,符合数字化和绿色化发展方向。它不仅代表了汽车产业的技术革新和转型升级,也体现了新质生产力的核心特征。

2024年7月,在全年最重要的“以研究经济工作”为主的政治局会议上,传来重大信号,将改变每一个正在竞争激烈的行业。

图片来源于网络,如有侵权,请联系删除

原文是:要强化行业自律,防止“内卷式”恶性竞争。强化市场优胜劣汰机制,畅通落后低效退出渠道。

大家都知道在经济下行,产能充沛的时候,内卷就是越发严重。而大会将“内卷”定性为恶性竞争,显然具有标志性的意义,一系列大招将接踵而至。新质生产力要求的是高科技、高效能、高质量特征,而今年汽车行业的价格战显然是不满足高质量发展需求的,以恶意低价方式提升企业占有率、推动汽车渗透率显然已经不符合当下新阶段的发展目标。

结合近一年密集发布的一系列涉及新能源汽车行业的国家政策可以看出,“升级”已经成为行业下阶段发展的核心关键词,而且此次的“升级”更突出产业化协同发力和挤掉水分的高质量发展!

新能源时代,重点是做升级,而不仅是替代!

新能源汽车时代的来临,并非仅仅是传统燃油车的简单替代,而是汽车行业的一场深刻变革。在这场变革中,升级成为了核心关键词。我们需要从技术、产品、服务等多个维度进行全方位的升级,以满足消费者对新能源汽车的多元化需求。

产品力升级。在电车产品力的开发上,我们要跳出传统油车的固有对标体系,首先要回归到思考的起点,我们开发一款新车型的根本目的是什么?是为了帮助用户解决问题,而且是解决用户最本质的问题,因此一切创造价值的活动都应该是给用户带来更好的体验。我们真正的对手绝对不是当前市场已有的竞争对手,而是用户的预期。

我认为新能源物流车的产品创新应该有两条主线,一条是在已知范围做的更好,如何技术降本、如何提高货箱空间、如何提升三电效能、如何车身等等,这些是需要大量时间和资金长期投入,这也是生产厂家最容易去做,而且必须要做的基础,但只做这条线也是造成产品内卷的根源;另一条主线我认为是未知范围的探索,这部分是大多数厂家都欠缺的,太多的精力投入到了已知范围,都在关注续航、充电,这些确实是电车最重要但同时也是最基本的,大家基本都一样了,也就不再是亮点了。电车与油车竞争,我认为关键就是在未知领域的探索,因为电车不能再与油车比性价比、比性能,根本不是对手,要从人的角度、场景的角度,挖掘与油车的不一样,找到提升用户体验的亮点。

商业模式升级。商业模式的核心是顾客、价值和利润三个方面。近几年新能源物流车市场的发展,政策的强干预影响正在逐步减弱,取而代之的是电车产品力升级和新模式应用共同带来的正向推动。在产品力提升方面,其实我们看到多数车企已经开发出2.0甚至3.0阶段新能源车型,而在新模式创新应用方面,还有很多车企没有找到感觉,甚至有的车企并不看好这种新模式的可持续性。

在商业模式的三个核心要素中,客户是这个“三角关系”的中心,所以商业模式的变化一定是因为客户要素发生的变化。我们分析当下的新能源物流车客群,客户类型结构有很大的变化,大平台类企业客户、运力平台企业客户、货源供给平台企业客户在现阶段占有较高的比例。这与油车的客群结构有明显的差异,同时不同客户的需求又有明显的差异,他们需求的不单纯只是一台车,有的客户仍然直接购车,有的客户可能要考量用车周期内减碳目标,有的客户要有司机配套服务,有的客户要长租不买,有的客户要租转购,有的客户可能要求车电分离服务等等,不同的需求就会带来不同的价值,这些价值绝不是单纯车辆能提供的。而价值属性的变化,又会引起利润获取方式和获取周期的改变。

所以传统油车时代的商业模式在新能源时代的适用性变得很有局限性了,要想制胜新能源物流车市场,就必须跟进时代变革步伐,必须完成企业转型以满足商业模式升级需要。

服务体系升级。全新的价值链条中,企业与客户的接触点增多、时间延长,而且在大存量市场时代,“狼多肉少”,客户端上游的产业链企业都应调整或者重塑服务理念和服务体系。

总之,新能源汽车时代的重点是做升级,而不仅是替代。只有通过全方位的升级和创新,才能推动新能源汽车产业的持续健康发展,才能在激烈竞争中活下来。

新能源物流车市场的竞争圈结构逐步清晰

新能源变革时代,每个细分市场的发展和演变速度相比传统油车时代要快得多,跟不上产业发展步伐,那只有边缘化生存或者直接淘汰,在补贴政策彻底退出历史舞台的一年多时间里,在新能源物流车市场中我们已经清晰的看到是哪些企业在加速升级,又有哪些企业在停滞不前,整个市场竞争圈结构已经逐步清晰。

以远程商用车为首的先进派,目前已经形成自身独特的竞争优势,它们依托没有油车包袱、强大资源后台背书优势,起跑虽晚但是起跑够快,短时间内取得市场领先,并打造出适合自身发展的竞争路线,同时建设了一个执行力强且应变效率高的执行队伍,这类先进派已经成为推动新能源物流车市场加速发展的主力军。

以上通五菱为首的稳进派,这类企业本身具备传统油车市场强大的基盘实力和渠道网络基础,对于电车领域的这套新模式玩法似乎并不感冒,不排斥但是不会做体系化转型,他们需要做好油车与电车两个版块的平衡兼顾,同时做好油车用户升级需求的衔接,这类企业只要能做好基盘客户的转化,依然具备强大的优势。

以宇通商用车为首的新晋派,这类企业本身没有新能源物流车生产制造经验,但他们在相关市场中具备绝对实力,所以依托现有的资源优势、技术优势等可以快速在新能源物流车市场站住脚跟,但是要站稳脚跟,他们必须做好“扬长板、补短板”工作。

还有很多企业无法划类,因为已经失去了市场竞争能力。

头部企业正在切断后来者的跃升之路

产业升级的大基调下,今年以来,我们发现新能源物流车市场各细分领域的头部企业在加速筑高竞争壁垒。远程商用车本月正式发布“生态服务3.0”并开启“第一届远程用户节”,在多数企业还没摸清“生态服务”方向的时候,远程已经完成3次迭代;也是在最近,宁德时代动作频频,7月发布针对轻商车市场的“天行”电池,8月开设第一家新能源生活广场店,发布“宁服务”品牌;微车市场龙头上通五菱今年的发力显而易见,其另一款针对微小卡市场的扬光电卡也已上公告,要牢牢把握住自己的优势市场。

这些头部企业危机感更重,也更清醒,他们正在“用尽手段”切断后来者的跃升之路!

结语:产业升级发展,新能源物流车市场已经进入“调结构”的关键时期。